Les assurances organisent la servitude éternelle des jeunes hommes blancs actifs

Il s'agit là de philanthropie

Les votations du 22 septembre approchent et l'un des objets concerne la réforme de la Prévoyance professionnelle, instrument du système de retraite que l'on appelle plus communément le 2ème pilier.

À cette occasion, tous les requins du milieu s’aiguisent les dents au vu des bénéfices à réaliser sur l'opération. Le lobby du mensonge l'assure : cette réforme n'aura aucun impact sur les dividendes promis aux actionnaires des compagnies d'assurance.

Les assurances ont investi jusqu'à présent près d'un million de francs pour convaincre les électeurs du bien-fondé de ce projet controversé. Elles affirment que cet engagement n'a pas pour but de toucher ses revenus, mais de renforcer le système des t... https://t.co/k43TcmZPc9

— Blick | fr (@Blick_fr) August 26, 2024

Mieux, il annonce lutter sans relâche pour le bien-être de ses clients.

Par contre, il reste assez discret sur les milliards qu'engrangent les institutions collectives dans lesquelles il a des billes et qui s'occupent de gérer les fonds de pension aux montants colossaux, soit l'épargne des assurés.

Gain de 67,6 milliards en 10 ans pour l’industrie financière https://t.co/IHtZ7FdRsZ pic.twitter.com/WYc5BhVP3n

— Actualités Suisse (@SuisseSUI) August 18, 2024

Dans une analyse, consultée par le «SonntagsBlick», l'Union syndicale suisse (USS) conclut que l'industrie financière a gagné 67,6 milliards de francs sur les avoirs des caisses de pension des salariés au cours des dix dernières années.

L'USS a additionné les frais de gestion de fortune (43,8 milliards de francs entre 2013 et 2022). Les autres frais administratifs (primes de risque invalidité et décès, prélèvements sur les revenus des affaires de la LPP) se sont montés à 9,3 milliards. Ces coûts figurent dans la statistique officielle des caisses de pension de la Confédération.

Que l'on aime ou (surtout) que l'on déteste l'Union syndicale suisse, il faut admettre que l'équipe du vieux socialiste Maillard a bien bossé pour démontrer l'absurdité d'une telle charge que représentent les frais de gestion de fortune.

Et l’USS y a ajouté encore des coûts tels qu'ils ressortent des rapports de l'Autorité de surveillance des marchés financiers (Finma): 9,1 milliards dus à des «primes de risque excessives» pour l'invalidité et le décès, qui ont profité aux groupes d'assurance; 5,4 milliards résultent de la legal quote, qui permet aux assureurs privés de prélever jusqu'à 10% des revenus des affaires LPP.

Gabriela Medici, experte en assurances sociales à l'USS, indique que «les frais d'administration et de gestion de la fortune du 2e pilier n'ont cessé d'augmenter ces dernières années et atteint un nouveau record en 2022, à 8,2 milliards de francs». Soit beaucoup trop: «Cet argent manquera au final pour pouvoir payer une retraite décente aux assurés.»

8.2 milliards sur 1.7 millions de retraités, cela équivaut au bas mot à 400 francs mensuels par retraité ponctionnés pour les verser à des bureaucrates à cravate ignoble.

Lukas Müller-Brunner, directeur de l'Association suisse des institutions de prévoyance (ASIP) ne met pas en cause les chiffres utilisés par l'USS. Mais il estime plus judicieux de mesurer les coûts par rapport à la fortune gérée, car le plus important est «que les caisses de pension réalisent un bon rendement grâce à un placement professionnel des fonds des assurés. Rien que pour l'année boursière 2021, ces rendements auraient représenté plus que l'ensemble des coûts de gestion pendant dix ans, selon lui. D’où sa conviction que «les performances de la prévoyance professionnelle sont correctes».

Cette rhétorique de gratte-papier nécessite une réponse appropriée. Il est venu le temps de la pol-potisation du secteur financier.

En somme, cette réforme n'est qu'une conséquence de la démographie en berne. C'est comme mettre un sparadrap sur une hémorragie. À terme, ce système ne pourra plus fonctionner autrement que par des emprunts auprès de la finance internationale, ce qui ne fera qu’affermir la poigne avec laquelle elle tient déjà la Suisse.

C'est dans ce genre de cas que l'on souhaiterait voir l'UDC soutenir le peuple face à la prédation de la finance alliée au patronat.

L’UDC adoube la réforme de la LPP https://t.co/IaFjxZA7V9

— Le Temps (@LeTemps) August 17, 2024

C'est con, car ce faisant, ils donnent raison aux critiques de gauche qui les placent dans le même sac que les rapaces du PLR, des mous du Centre et des inutiles Vert'libéraux.

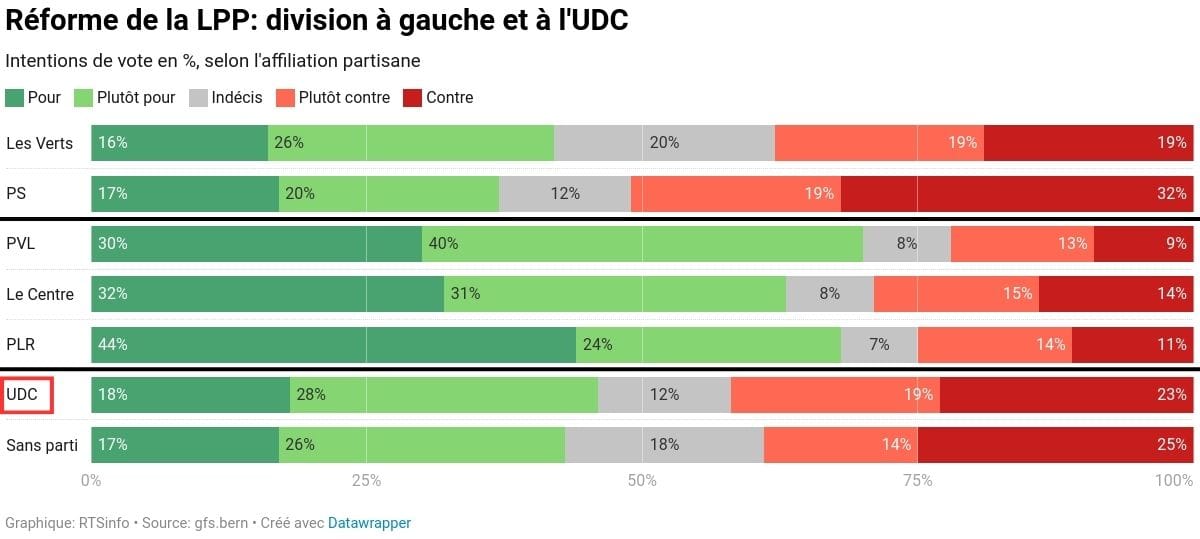

De plus, ces hommes DE DROITE DURE vont carrément à l'encontre de leur base divisée dans le sondage de la SSR comme nous pouvons le voir dans l'image ci-dessous, mais contre cette réforme à 60% si l'on s'en tient au sondage Tamedia.

On touche là au problème fondamental de l'UDC. Ce parti oscille entre sa faction libérale et l'autre nationaliste. Il n'y a rien de libéral dans l'acceptation de cette réforme, qu'une soumission à des intérêts particuliers contraires à ceux du peuple. Cette faction majoritaire va finir par fondre le parti dans l'individualisme intrinsèque du PLR et autres partis de gauche.

Il ne devrait y avoir qu'une solution viable à long terme : abolir ce système social déficitaire qui réduit les forces vives du pays en esclavage. Que chacun se débrouille pour organiser ses vieux jours. Face à ce défi, la meilleure assurance pour sa retraite serait la reproduction tout en étant poussé à maintenir de bonnes relations avec sa progéniture et les logiques communautaires s'en trouveraient régénérées.

Définitivement, il y a de la place pour un parti plus socialisant au sein de la sphère nationaliste de Suisse.